2026.06.15 工商時報 蔡惠芳

央行第七波信用管制實施近七季,雖成功冷卻房市、打擊投機,卻也引發中小建商驚爆毀滅式衝擊、誤傷換屋族等兩大「洗牌效應」。中華民國不動產開發全國聯合會喊話,政策已見效,促請政府適度檢討落日,針對高價住宅限貸令、18個月限期動工及土融成數等三項管制進行精準鬆綁。

建商指出,央行第七波信用管制政策已達預期效果,抑止房市過熱、收回銀行過度集中的資金信用、並逼退投資炒作;但一連串信用管制、加上預售市場交易量縮7成,建築業已資金斷鏈、成本上升、毛利率下降,挺不住這波壓力的中小建商,被迫退場。

據經濟部資料統計,央行第七波管制實施後,營建每月平均有270家消滅解散或撤銷,比管制前一年大增近54%,資本額3,000萬元以下中小型建商站在「金龍海嘯」第一排,倒閉潮比疫情期間更嚴重,造成業者毀滅式打擊。

不動產開發公會全聯會秘書長于俊明坦言,不動產信用管制連續七波打下來,建商餘屋貸款降至3成,購地貸款嚴格限制至4+1成,並限期18個月內動工,直接扼殺中小型建商現金流,尤其各種政策持續疊加營建成本,但銷售端消費者貸不到款、觀望期拉長,無法提價的雙向夾擊下,建商開發毛利率出現斷崖式下滑。

儘管有些自有資金雄厚的大建商,能以品牌效應、或封盤不賣和延後推案來撐過寒冬,但實力不足的中小建商,陸續傳出資金周轉不靈、或倒閉頂讓的案例。

另外,首購族與換屋族更被誤傷,雖然央行後續提出針對繼承者或實質換屋族的豁免條款,並就先買後賣換屋協處措施,延長售屋期至18個月,但受限銀行法第72條之2,許多真正要買房自住的民眾,依然面臨銀行審核變嚴、排隊等貸款、甚至利率被變相加碼的困境。

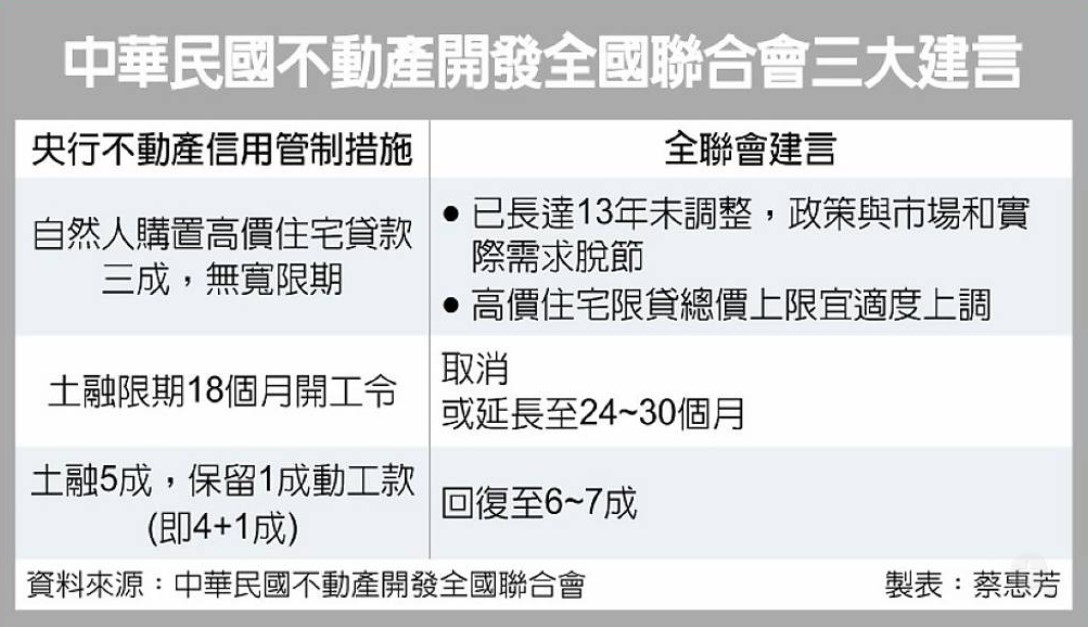

不動產公會建言,央行管制措施應適度滾動式檢討,包括提高13年未調整的高價住宅限貸上限,鬆綁建商18個月限期動工令,及放寬土融4+1成限貸等三項管制,作適度檢討落日。