2025.09.17 工商時報 蔡惠芳

中央銀行第七波不動產信用管制實施迄今一年,中華民國不動產開發商業同業公會全國聯合會理事長楊玉全指出,銀行法第72-2條30%的限制,及去年第三季央行祭出不動產放款總量管制,造成銀行放款能量吃緊,今年遇到29年最大交屋潮,撞上限貸緊箍咒,首購及換屋民眾成最大苦主,他提出四大建言,籲請政府應適度鬆綁房市管制。

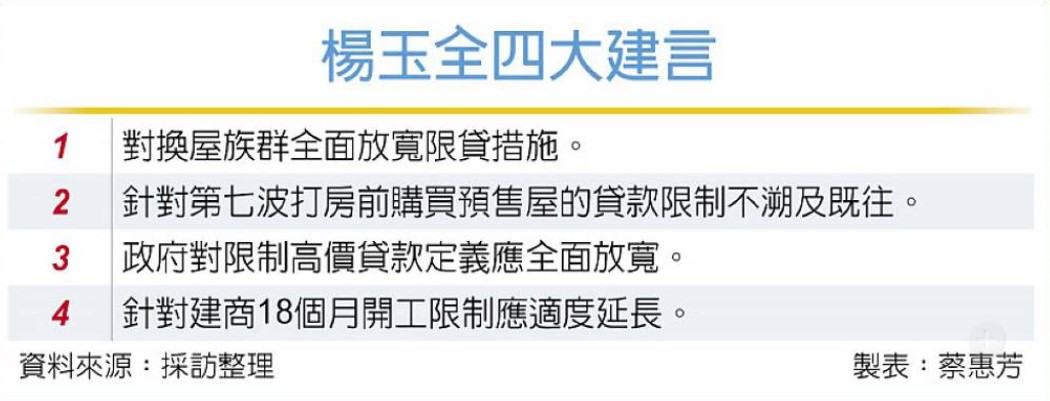

楊玉全四大建議包括:一、針對換屋族群全面放寬限貸措施;二、針對第七波打房前購買預售屋的貸款限制不溯及既往;三、政府對限制高價貸款定義應全面放寬;四、建商18個月開工限制應適度延長。

楊玉全指出,銀行法天條限制,央行實施不動產放款總量管制,使得銀行緊縮房貸,加上去年二度調升存準率,抑制銀行的貸放能力。存準率調高後,銀行可能會拉高房貸等授信業務的條件,對客戶的選擇也會更嚴謹,今年遇到29年最大交屋潮,撞上限貸緊箍咒,造成購屋民眾成最大苦主。

楊玉全表示,這波信用管制實施一年迄今,重創預售屋市場;預售屋自簽約至完工交屋至少需二至三年,購屋者於簽約時均就合理融資條件籌措自備款,惟至完工交屋時,因央行無預警管制措施,貸款成數驟然出現落差,這種形同「溯及既往」就會造成貸款成數或金額不足。除了交易雙方協商外,最重要的是任何措施,都要謹守「不溯既往」的原則。

就最近中部某建案來說,都已經快要完工,是因為分戶貸款出現缺口,以致其他興建中建案資金意外出現缺口。一個建案從取得土地、規劃設計、行政審查、興建完工,直到登記交屋,時間冗長,如果金融體系無預警或溯及既往的改變,對於建築業的經營穩定性,會產生很大壓力。

楊玉全表示,房地產開發型態通常不一,大小建商在一個市場同時併存,都更合建地主與購屋大眾,才有更多的選擇機會。汰弱留強本來就是自由經濟下的經濟法則,但若是錯誤的政策造成,對於就業與稅收就不是好事。

建築業的生產鏈牽動百工百業,房地產作為銀行最重要的擔保品,楊玉全表示,如果價值下跌或產生大量壞帳,不僅僅是有屋民眾財產縮水,金融體系崩解,將是動搖國本的大問題,政府應該要竭力避免。